Oversigt over eksempler på journalindlæg

Følgende eksempler på journalregistrering giver kendskab til den mest udbredte form for journalposter, der anvendes af virksomheder i deres daglige økonomiske operationer. I finansieringsaftalen henviser udtrykket "journal" til posterne for hver enkelt økonomiske transaktion i et selskab i henhold til relevant regnskabsmetode. Det er også kendt som en journalpost. I henhold til bogføringsstandarderne med dobbeltindtastning indebærer hver journalpost en kreditindgang til et eller flere konti og en debitering til et eller flere konti for nøjagtigt det samme beløb. -Perfekt journalregistrering fører til, at korrekte og nøjagtige økonomiske oplysninger overføres til selskabets aktionærer, andre interessenter, analytikere osv. Som sådan kan journalposter kaldes hjertet og sjælen i et selskabs regnskabssystem.

Eksempler på journalregistrering

Lad os nu se på nogle af eksemplerne nedenfor for at forstå begrebet bedre:

Tidsskrifteksempel 1:

Lad os tage eksemplet med SAF Ltd, der købte udstyret i begyndelsen af regnskabsåret 2019, d. 1. april 2018, og udstyret er værd $ 150.000. I henhold til brugermanualen til udstyret estimeres dets brugstid til 15 år, og ud over det vil det sandsynligvis være værdiløst. Vis journalposten for afskrivningsomkostninger, der skal registreres ved udgangen af regnskabsåret, dvs. 31. marts, 2019.

For at lette beregningen antages det, at afskrivningsomkostningerne opkræves efter lineær metode. Derfor kan den årlige afskrivning beregnes som,

Løsning:

Afskrivningsomkostninger = (købsværdi - redningsværdi) / brugstid

- Afskrivning = ($ 150.000 - $ 0) / 15

- Afskrivning = $ 10.000

Det registreres i henhold til den gyldne regnskabsregel.

- Konto for afskrivningsudgift

- Kredit akkumuleret afskrivningskonto

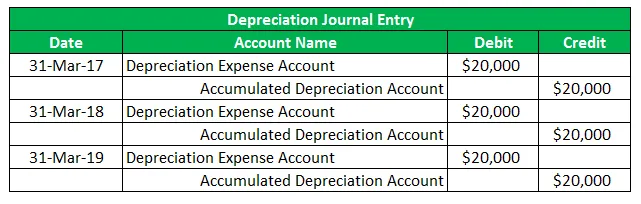

Journalindgang for afskrivningsomkostninger:

Nu kan journalposten optages som vist nedenfor,

Tidsskrifteksempel 2:

Lad os tage et andet eksempel på ABC Ltd, der er inden for isproduktion og for nylig købt produktionsudstyr. Beregn de afskrivningsomkostninger, der er opkrævet i løbet af udstyrets levetid, og registrer journalposten i de respektive regnskaber. Brug følgende fakta:

- Den 1. april 2016 købte ABC Ltd produktionsudstyr til en værdi af $ 60.000

- Udstyret har en estimeret brugstid på 3 år

- Virksomheden vil bortskaffe udstyret efter udgangen af 3 år

- Virksomheden følger den lineære afskrivningsmetode

Derfor kan den årlige afskrivning beregnes ved hjælp af den lineære metode som,

Løsning:

Afskrivningsomkostninger = (købsværdi - redningsværdi) / brugstid

- Afskrivningsudgifter = ($ 60.000 - $ 0) / 3

- Afskrivningsomkostninger = $ 20.000

Journalindgang for afskrivningsomkostninger:

Nu skal journalregistreringen for afskrivninger for regnskabsåret 2017, 2018 og 2019 registreres som vist nedenfor,

Tidsskrifteksempel 3:

Lad os tage eksemplet med PQR Ltd, der skal betale renter på det udestående lån på $ 500.000 for marts 2019 den 4. april 2019. Den effektive rente, der opkræves, er 0, 5% pr. Måned. Beregn den rente, der skal betales, og registrer journalposten for transaktionen, forudsat at PQR Ltd rapporterer året, der slutter pr. 31. marts hvert år.

I henhold til matchningskonceptet registrerer PQR Ltd en renteudgift på $ 2.500 (= 0.5% * $ 500.000) i årsregnskabet for året, der slutter den 31. marts 2019. Renterne betales imidlertid faktisk i den følgende måned, som betyder den næste regnskabsperiode. Derfor vil regnskabsførelsen igen blive vendt i den følgende måned på dagen for betaling af renterne, dvs. 4. april 2019.

Løsning:

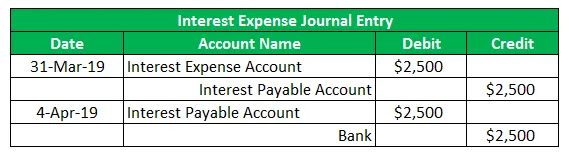

Tidsskriftindgang til interesseudgift:

Nu registreres journalposten for renteudgiften som vist nedenfor,

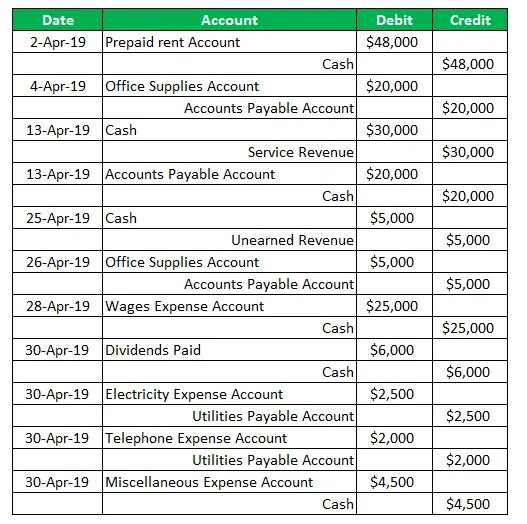

Tidsskrifteksempel 4:

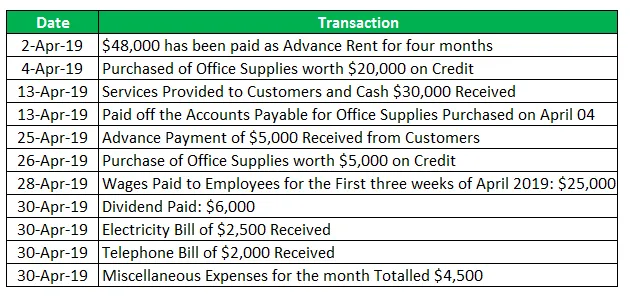

Lad os nu tage eksemplet med firmaet SDE Ltd, der for nylig blev indarbejdet. Følgende transaktioner blev registreret i løbet af den første måned (april 2019) med operationer:

Løsning:

Journalindgangen for SDE Ltd for april måned 2019.

Konklusion - Journaleksempler

Journaloptegnelsen er et meget vigtigt begreb at forstå fra synspunktet om regnskabsmæssig og finansiel rapportering, fordi ethvert misforhold i årsregnskabet til sidst kommer ned på journalposterne. Så regnskabsfolk skal lægge større vægt på forberedelse af tidsskrifter.

Anbefalede artikler

Dette er en guide til journaleksempler. Her taler vi om de øverste 4 eksempler på journalposter i regnskab, der bruges af forretningsvirksomheder . Du kan også se på de følgende artikler for at lære mere -

- Top 7-eksempel på globalisering

- Eksempler på Six Sigma

- Eksempel på faste omkostninger

- Eksempel på risikovurdering

- Typer og eksempel på regnskabsmetode